10月14日,知名券商机构天风证券发布珍酒李渡(6979.HK)深度研究报告《三级引擎齐发力,珍酒李渡成长可期》,指出珍酒李渡凭借八大核心优势,未来成长可期,首次覆盖给予“买入”评级,建议目标价为12.01港元。

研报截图

优势一:三级增长引擎并驱,增长动能强劲

研报称,珍酒李渡作为首家在港交所上市的民营白酒龙头企业,旗下三大增长引擎并驱,增长动能强劲。

第一增长引擎珍酒,2009年以来通过扩产、重塑产品矩阵、重建销售网络,已跻身中国第四大酱酒品牌,成为国内知名的酱酒龙头,2020至2023年营收CAGR高达50.46%,是公司业绩基本盘。

第二增长引擎李渡,2014年以来通过产品、品牌、营销的全面重塑,已成功切入高端光瓶赛道,2020至2023年营收CAGR达到45.63%,是高端光瓶赛道兼香品类潜力军。

第三增长引擎湘窖和开口笑产品涵盖浓、酱、兼三种香型,覆盖高中低全价格带。2020至2023年,湘窖营收CAGR达28.28%,开口笑营收CAGR为30.77%。

优势二:管理层经验丰富,领航企业发展

研报称,珍酒李渡管理层大多长期就职白酒行业,酒业管理经验丰富,特别是珍酒李渡集团董事长吴向东深耕白酒行业二十八年,是金六福品牌创始人,也是A股上市企业华致酒行的实控人,历经行业起伏,拥有丰富的产业经验和战略眼光,其宽广的产业视角和深厚的行业经验,是珍酒李渡在行业调整期逆势上扬的关键驱动力。

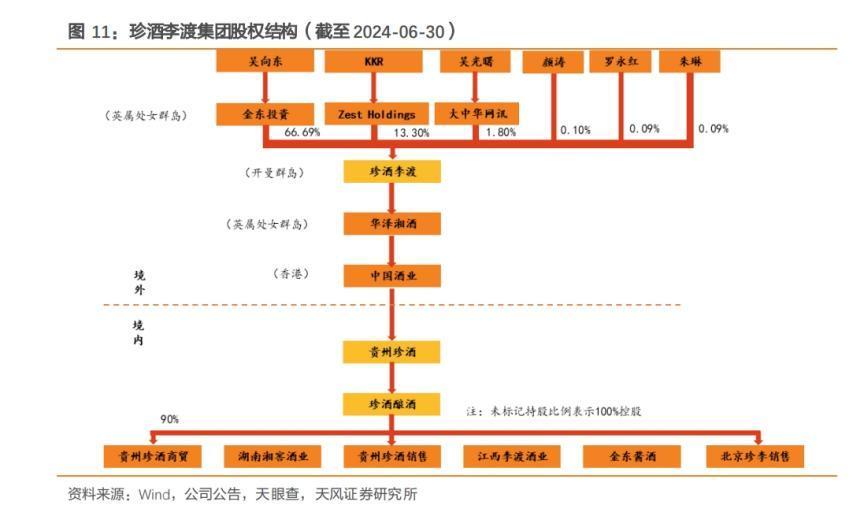

优势三:股权结构清晰,国际私募巨头青睐

研报称,珍酒李渡集团股权结构集中,治理结构稳健,由金东投资持股66.69%实现控股,实际控制人为吴向东先生,此外,全球知名投资机构 KKR持股13.30%。

研报截图

KKR作为“全球四大PE巨头”,已进入中国市场多年,涉足互联网、科技、医疗、金融、消费等众多领域的投资,成功投资过蒙牛、海尔、字节跳动等知名企业。

优势四:管理机制成熟,盈利能力持续提升

研报称,珍酒李渡旗下三家企业经过多年发展,组织架构和管理机制成熟,毛利率从2020年的52.24%提升至2024年上半年的58.76%(以A股会计准则计算为75.5%),盈利能力持续提升。随着自有产能释放和产品结构优化,盈利能力将继续攀升。

优势五:精准把握酱酒红利,高质量增长趋势明显

研报称,2018年开始,在茅台引领下,酱酒进入繁荣发展期,但存在“渠道热”和“消费热”脱节问题。2021年下半年以来,随着酱酒遇冷,头部品牌率先调整经营策略,引领行业发展趋于成熟同时,开启了品牌集中、区域集中的高质量增长下半场。

珍酒作为酱酒头部品牌,在全国化早期便重视消费者培育及渠道精细化运营,坚持聚焦大单品和重点市场战略,注重品牌塑造,完善价位布局,持续提升酱酒市占率,未来有望持续发挥产品、渠道、品牌等综合优势,在酱酒下半场进一步提升市场份额。

优势六:产品矩阵丰富,高端化效果显著

研报称,珍酒李渡根据消费者多元化需求,已构建了梯度合理的产品矩阵,成为销售次高端及以上价位产品为主的全国化白酒品牌。

珍酒李渡部分核心产品图

珍酒大单品战略打法清晰,珍十五、珍三十已分别成为酱酒次高端、高端价位的全国大单品,2023年以来推出的高端光瓶系列表现亮眼,有望成为新增长点,推动珍酒产品结构进一步向上突破。

李渡通过复刻经典,推出李渡高粱1955、李渡高粱1308等核心产品,引领李渡复兴,其“液体古董,喝一瓶少一瓶”的广告语进一步凸显产品稀缺性,促进产品高毛利,实现品牌的升级蜕变。

湘窖的要情、红钻、水晶钻、开口笑等产品,能满足不同价位、不同香型消费需求。此外,湘窖龍匠系列2019年推出以来,迅速成为湖南酱酒市场主流品牌,并保持快速增长,能与同价位的贵州酱酒品牌分庭抗礼。

优势七:渠道建设多措并举,渠道掌控力增强

珍酒以“事业部+战区”对渠道进行矩阵式管理,通过对业务人员进行事业部划分,并在事业部下细化战区,进一步提升团队战斗力及效率,贵州、河南、湖南、广东、山东已成为珍酒根据地市场。同时,在强大业务团队的支持下,珍酒消费培育活动的力度和落地率亦得到较好保障,渠道掌控力逐渐增强。

珍酒国之珍宴品鉴会

李渡以消费者为中心,创新提出“沉浸式体验”营销打法,展开营销培育活动,成功切入高端消费群。目前李渡已经建立起“小舵-分舵-总舵”的覆盖全国重点市场的三层体验架构,开启全国化新征程。

为应对全国化名酒竞争,湘窖聚焦核心终端,从深度分销转变为聚焦重点网点进行深度协销,成功突破一线名酒围剿,走上了发展快车道。目前,湘窖正稳步深耕湖南市场。

优势八:品牌建设各美其美,知名度提升明显

2021年以来,随着珍酒渠道全国化初步完成及战略单品珍十五、珍三十成功打造,公司开始注重提高珍酒品牌认知广度,并以珍酒故事深化消费者品牌认知和价值认同。2023年,珍酒品牌向内深挖自身历史,向外吸收传统文化,提炼出珍酒核心品牌资产“1234 歌”,即中国白酒一号工程、中国酱香白酒第二股、贵州三大酱香品牌和中国四大国宴白酒,成功塑造了珍酒差异化、个性化的品牌价值;以“酒中珍品”为立意核心,推出全新品牌形象片;融合非遗点翠工艺,升级品牌视觉体系;持续深化与文学、书画、体育等领域合作,全面释放珍酒价值理念。2021年以来,珍酒品牌影响力持续提升,连续三年入选“中国500最具价值品牌”榜单,并获得《人民日报》、新华社、中央电视广播总台等权威媒体频频点赞。

李渡元代烧酒作坊遗址

李渡是江西四大名酒之一,2002年发掘的元代烧酒作坊遗址于2006 年列入全国重点文物保护单位。近年来,李渡通过唤醒国宝窖池,塑造高端基因,2023年,还与茅台、五粮液、洋河、汾酒等六家知名酒企,联袂申请“世界文化遗产”。目前,李渡正以中国最古老窖池为“底牌”,以“世界文化遗产”为IP ,深化高端品牌形象。

湘窖和开口笑作为酱酒龙头,在当地极具品牌影响力,消费基础扎实,伴随振兴湘酒政策,顺势布局,并通过封坛文化节、跨界融合等提升品牌形象,有望凭借产品差异化、渠道深耕等优势收获更多增量市场。

湘窖品牌跨界活动

研报最后表示,预计珍酒李渡2024年至2026年营收将分别达到85.32亿元、102.28亿元和120.38亿元,归母净利润将达到18.97亿元、25.33亿元和33.51亿元。基于P/E估值法,给予公司2024年19.5X目标PE估值,对应目标市值为370亿元,目标股价为12.01港元/股。